行业动态(九)

发布日期:2018-09-28 发布者:admin 浏览次数:96

传统商业地产模式面临大败局:我们靠什么赢得未来?

中国商业地产市场增长的放缓将无可避免。

根据目前的项目储备,一、二线城市商业地产市场年增速在2018年后将稳定在15%以下。在这些城市中,平均每2人拥有1平方米的商业面积,已经达到美国东西海岸发达城市的水平,宣告市场正式进入存量时代。

面对增量稀少,存量却备受消费者多变需求挑战的情况,不少商业地产运营商依然遵循行业惯性,希望通过在标准开发运营模式上“打补丁”的方式跑赢市场,结果往往不及预期。

既然商业地产的本质是为了连接商户和消费者,满足消费者需求,我们就以终为始,从消费者和商户的痛点出发找出标准商业地产模式中的问题, 并探索未来开发运营模式的新趋势。

反思之一:过度依赖标准化复制模式

统一品牌、统一业态组合、统一设计的标准化复制模式在商业地产行业大行其道。商业地产运营商以产品线的形式覆盖体量从1万平方米到10万平方米以上的所有商业地产项目,基于类似的主力店、自营业态、模块化设计。这种模式支撑了批量复制时期的商业地产增长,但随着城市发展,核心商圈和区域商圈趋于饱和,消费者往往面对多个商圈和雷同的购物中心,患上“选择困难症”。另一方面,当需要解决柴米油盐等日常需求时,家门口的商业却又频频让消费者失望。分散、低质、缺乏规划管理是社区商业的常见病。

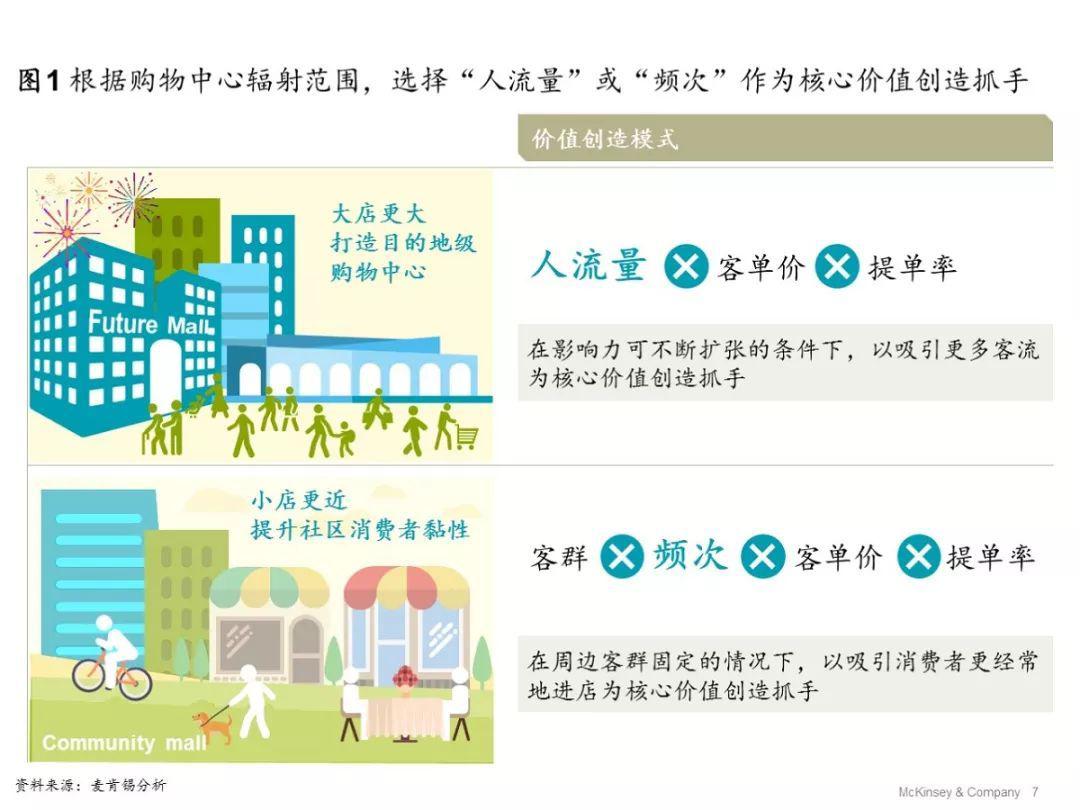

-->> 未来新趋势:大店更大,小店更近

未来,大型购物中心需要通过打造、更新“大IP”,吸引各类人群,推动 人流量增长。同一个品牌下的多个购物中心,可以运用不同的“IP”主题组合,如亲子卡通、艺术设计、选秀明星、地方文化等,实现辐射区域内的影响力最大化。

社区商业则需要更加贴近消费者,在业态选择、空间分时利用、电子CRM管理等方面做文章,针对社区需求调整模式,高效满足高频的衣食住行、亲子早教、休闲娱乐需求,提高固定辐射范围内社区消费者的造访频次。

反思之二:主要依靠长期租户维持购物体验

在传统模式中,商业地产运营商只对公共空间和整体品牌形象负责,租户需要自行打造商户品牌、挑选产品并设计空间。同时,商业地产运营商希望各类租户的租约以2~3年为一周期且保持稳定,以减少空置期租金损失。

然而, 除了奢侈品、快时尚等知名品牌主力店外,不少商户的品牌塑造、选品更新、空间规划能力欠佳,往往出现业绩差、提前撤租的现象。另外,消费者也希望购物中心的商户常换常新,对2~3年一更新的商户组成缺乏耐心。

-->>未来新趋势:购物场景化,做组合商户的“买手”

反思之三:缺乏有效的租金提升方法和新收入渠道

商业地产运营商传统上以租金为主要收入来源,通过租约更新时的租金单价调整实现收益最大化。然而,租户对租金的承受能力由坪效决定,几轮加价后,租售比接近极限,而此时的客流却可能已逐渐饱和甚至衰退。租户往往不堪重负,不是提高价格为难消费者,就是歇业撤场。消费者最终需为高租售比买单,不然只能面对空置的商铺,导致糟糕的购物体验。

-->>未来新趋势:价值重构,突破租金天花板

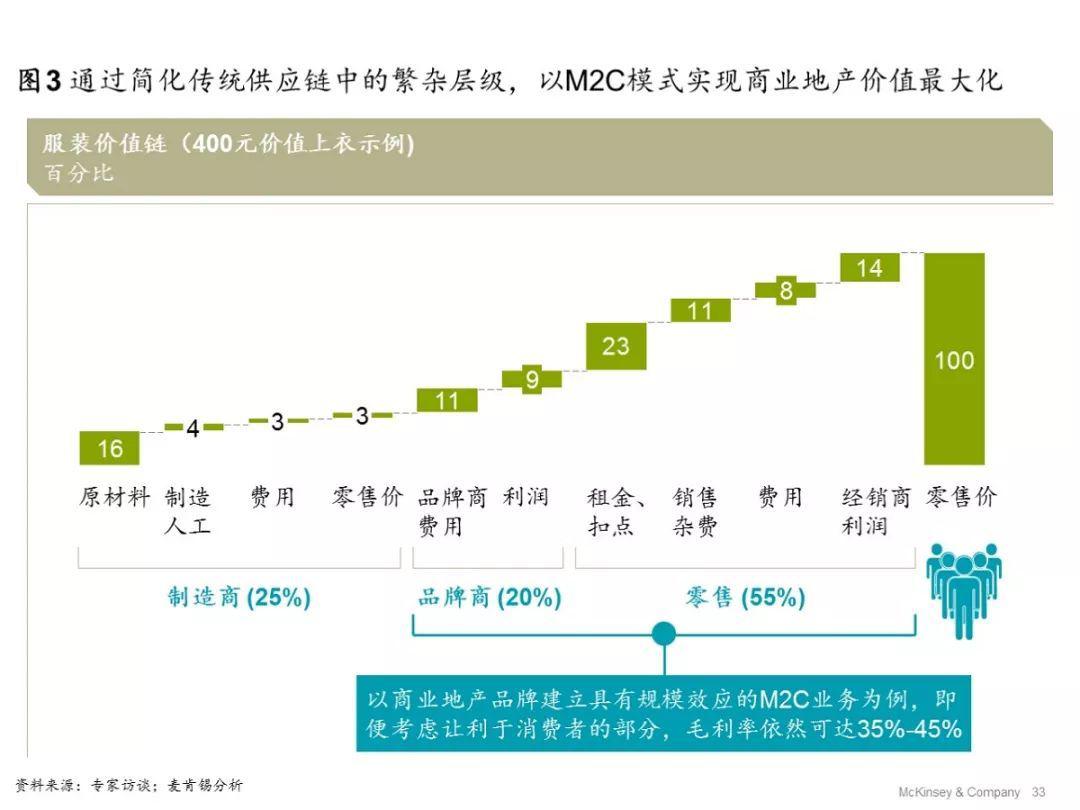

应用M2C模式、O+O增值服务等新模式,商业地产运营商有机会在基础门店销售外创造额外价值、捕获虚拟坪效,在不提高租售比的条件下,突破租金天花板,提升整体资产回报(见图3)。

反思之四:过度期望线上媒体为线下门店引流

在电商挤占线下零售发展空间的今天,购物中心纷纷购买线上媒体,或联合电商网站,在“双十一”等线上购物的主要窗口大量投放广告,希望重新将消费者从线上吸引到线下。然而,在标准品类中,由于线上渠道价格优惠透明、服务精准高效、产品海量丰富,习惯了线上购物的消费者往往不愿意回到线下。基于促销活动从线上向线下引流十分困难。

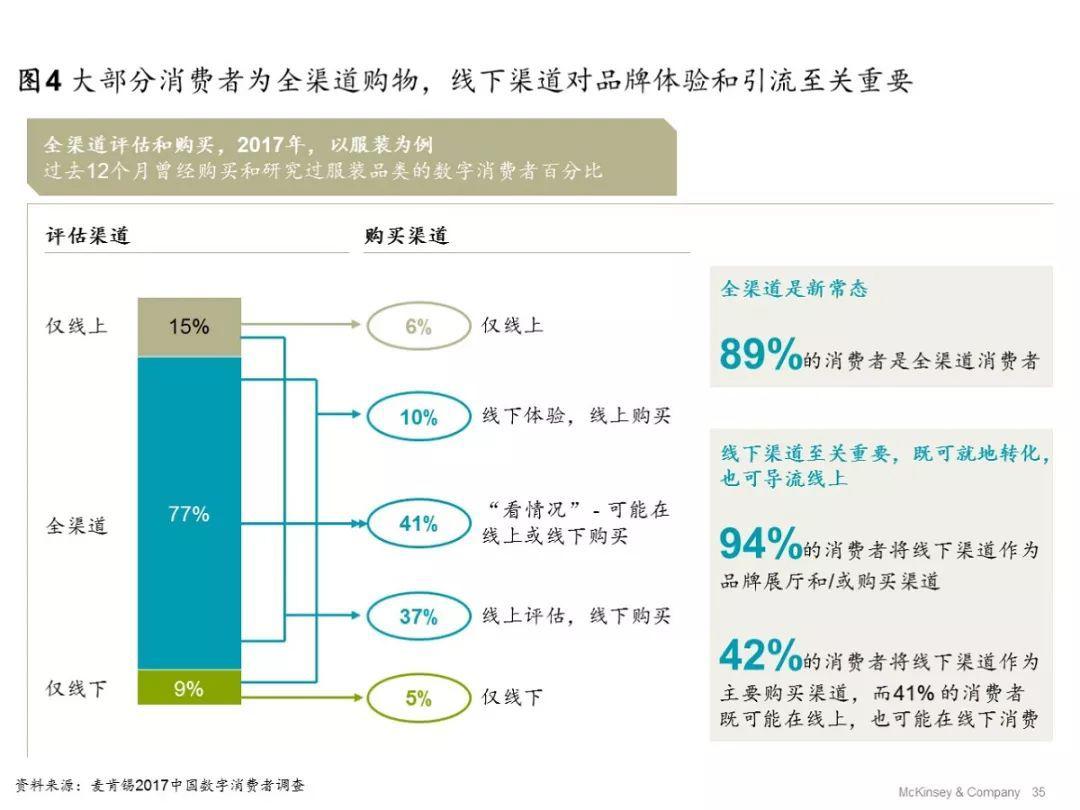

-->>未来新趋势:线下导流线上,最大化客流价值

越来越多的购物中心意识到,由于产品体验、现场服务等优势,线下渠道依然可以吸引到高质量的客群。针对线下高质量客群,购物中心可以联合线上平台,提供额外的线上产品选择、长期订阅等服务,确保自身不仅把握消费者的线下消费,更能分享线下消费者在线上贡献的额外价值(见图4)。

反思之五:开发运营能力升级滞后

商业地产运营商往往以模块化设计、快速完工、快速招商、快速开业的高效率模式为标准,批量复制出大量的商业地产项目投入市场。2016年,全球新建购物中心约1250万平方米,中国以575万平方米的面积再居全球首位,占比近一半。然而由于同质化程度高,项目延期开业、回报率低甚至倒闭等诸多现象屡见不鲜。2016年,超过50%的新购物中心项目延期开业超过半年,这其中大半与招商无法满足开业要求有关。

-->>未来新趋势:内容为王,设计驱动

未来做商业地产就是做内容,需要类似时尚杂志的编辑能力,在相同的“容器”中,一遍遍推陈出新。这背后需要一整套能力组合支撑,包括前瞻设 计、客户洞察、核心品类产品和品牌组合管理等。

日本茑屋书店是一个极致案例(见图5)。“在未来,所有的企业都将成为设计集团。”“ 所谓的设计,……即是为顾客提供把构想变为现实的能力。”茑屋书店针对稳定的目标客群,以生活方式主题为载体不断创新,设计跨品类的场景,使茑屋书店可以旧瓶装新酒,牢牢抓住受众。

未来消费者诉求的价值将成为购物中心的新价值点,开辟与新价值所匹配的创新盈利模式,才是突围的根本要义。

最大困局:商业资产估值持续走低

目前,购物中心的传统租金模式受到了明显挑战。商业资产的估值持续走低,主要表现在租金下跌和运营成本高企。

商业零售地产的传统价值是利用“场地”聚合品牌和客流形成“交易”平台,收取租金或提成是回收场地和交易价值的直接方式。

传统零售地产运营指标和组织模式围绕“场地”和“交易”价值点展开(即选址、物业维护,以及出租率管理),盈利点和价值提供点是匹配的。然而,消费市场的价值取向演变与零售地产“租金”盈利模式出现偏离,而且会愈演愈烈。

因此,未来消费者诉求的价值将会成为商业地产的新价值点,开辟与新价值所匹配的创新盈利模式,才是突围的根本要义。

远方之路:创造全新价值点,获取租金以外的盈利回报

根据仁汇中国的消费者研究,目前中国的消费趋势正在发生显著变化,因此也带来了购物中心的创新价值点(见图6)。

商业地产具有“赢者通吃”的特点。尽管同质化竞争如此激烈,但极少数优质商场仍然取得高速增长,进一步集中客流和收益。谁能率先突破“场地”的限制,攫取新的消费价值并突破盈利模式的关隘,谁就是未来整合商业地产运营的真正领导者。

企业必须从今天开始努力,新局面和新格局将会发生在不远的将来。

江苏仁汇房地产(集团)

江苏仁汇房地产(集团)