行业动态(十二)

发布日期:2019-01-25 发布者:admin 浏览次数:82

中国商业地产「存量改造」研究

购物中心市场跨入存量时代,城市化红利消失竞争加剧。机构资金入局,收并购规模快速上升。一线城市购物中心步入成熟期,即将迎来下一阶段革新或衰退的分化。或为深化布局,或为待价而沽,改造提升已成为共识。

但品牌池的匮乏使购物中心的差异化之路“难为无米之炊”,高额的歇业改造成本也让人望而却步。5G技术的商用日渐逼近,消费市场迎来更大的不确定性。在此次研究中,将深入我国购物中心的改造困局,结合过往合作改造项目的实践经历,参考欧洲、日本和香港的商业改造经验,探讨存量时代购物中心的改造革新之路。

发展背景与现状

■ 购物中心市场2017年进入存量时代,2018年规模超过5亿㎡

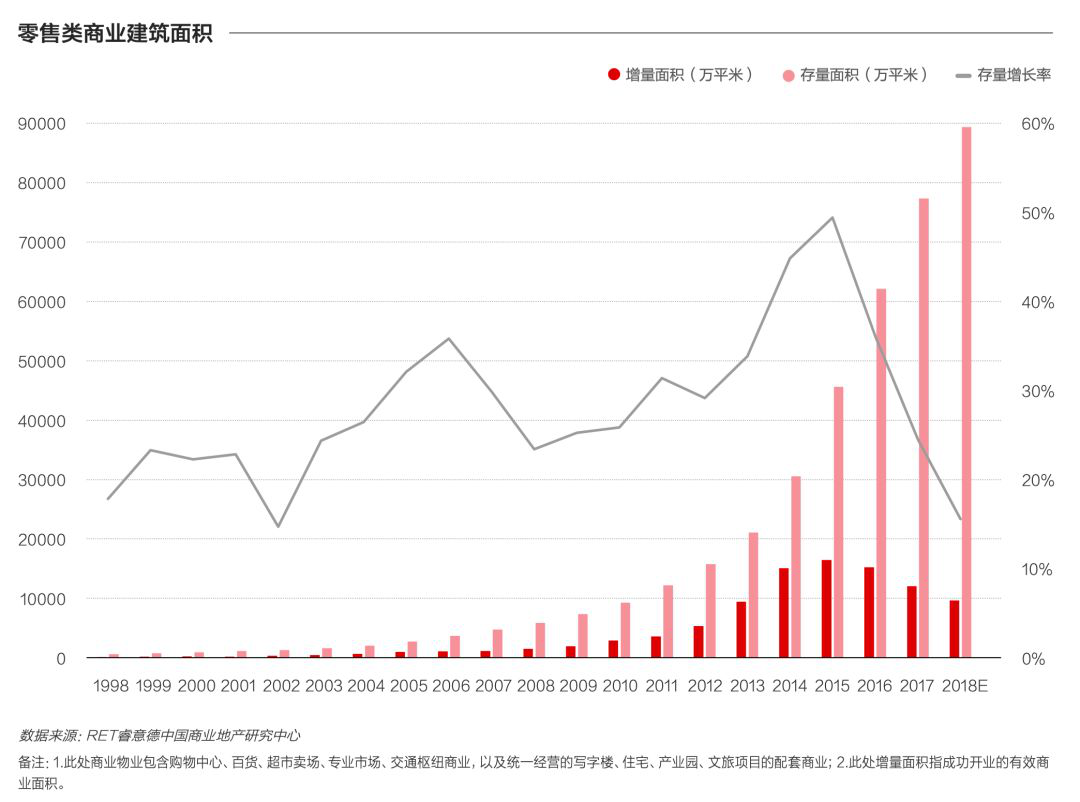

我国零售类商用物业市场2005年增长率超过30%,开始进入高速增长期,并在2015年达到顶峰。除2007金融危机后的几年紧缩外,年度增长率总体在30%以上。2015年的新增商业面积超过了前一年全国总商业面积的一半,之后开始急速下滑。

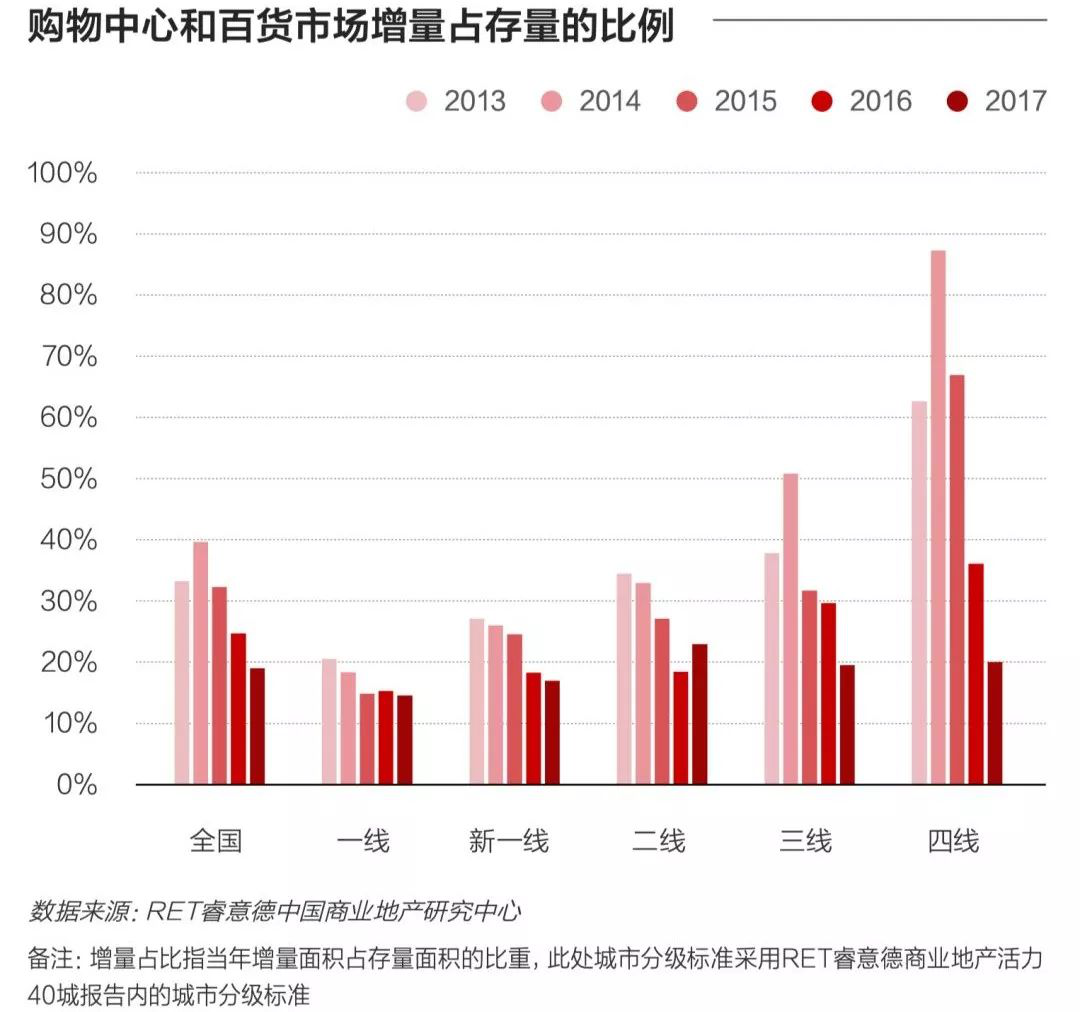

购物中心市场的发展与行业基本同步,2017年开始全国购物中心和百货增量占存量比率降到20%以下,整体进入存量时代。

其中一线城市已连续三年保持在15%,大宗交易显著增多,存量市场特征明显。二、三线城市新增项目主要来源于大型开发商三到五年前的下沉拓展。预计2018年购物中心(含百货)整体存量规模将超过5亿㎡。

■ “增转存”重构行业逻辑,土地驱动模式失效

我国购物中心的繁荣,主要受益于城市化的加速发展。不断扩大的城市边界和新区建设为开发商提供了“土地驱动型”的市场拓展机会,以住宅和商铺销售反哺商业,快速拿地高周转实现全国化布局。

但随着城市化进程步入提质减速阶段,城市在空间上的外延式发展速度放缓。优质商业用地成为稀缺资源,供给侧收紧成为常态,“土地驱动模式”已成为历史,存量物业的改造提升将转而成为商业主战场。

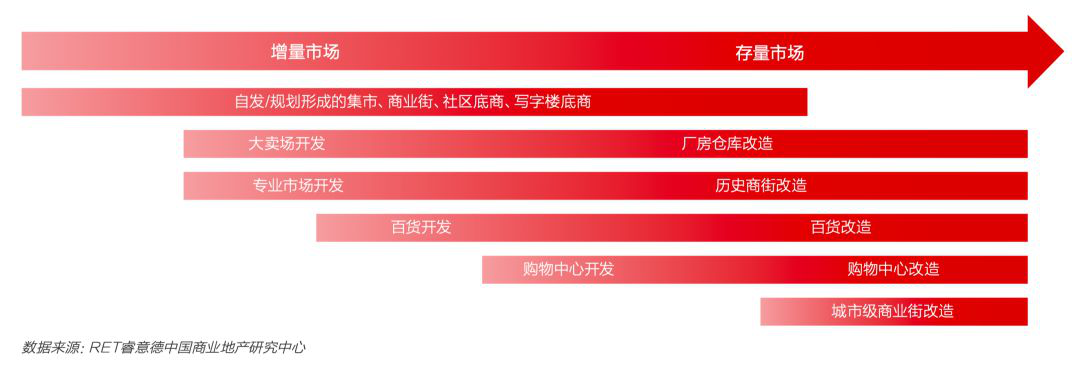

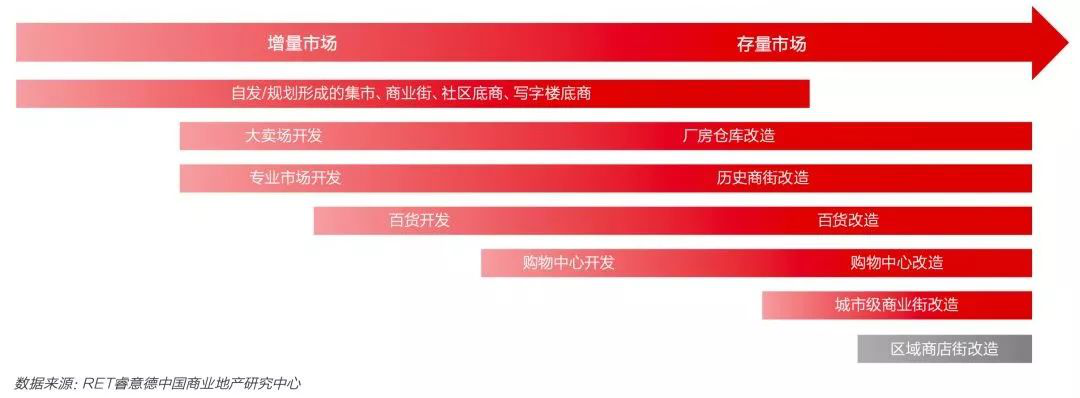

我国商业更新的发展分为六个阶段,伴随着产业转型,起步于20世纪90年代的厂房改造和历史商街更新。

从广州的北京路,到上海的田子坊,再到成都大慈寺片区的改造,经历了政府主导到企业主导,再到共同参与的制度进化。厂房仓库和历史商街依旧是商业更新最活跃的领域之一。集中商业的改造以商业模式自身的进化为起点,一站式购物中心的大规模兴建催发了百货商场的更新。

城市化进程的减速、增长红利的消失则推动着整个商业地产市场从增量市场向存量市场的过渡。包含购物中心在内的存量商业市场将整体进入以存量改造为主体的阶段,新建项目规模将迅速放缓。

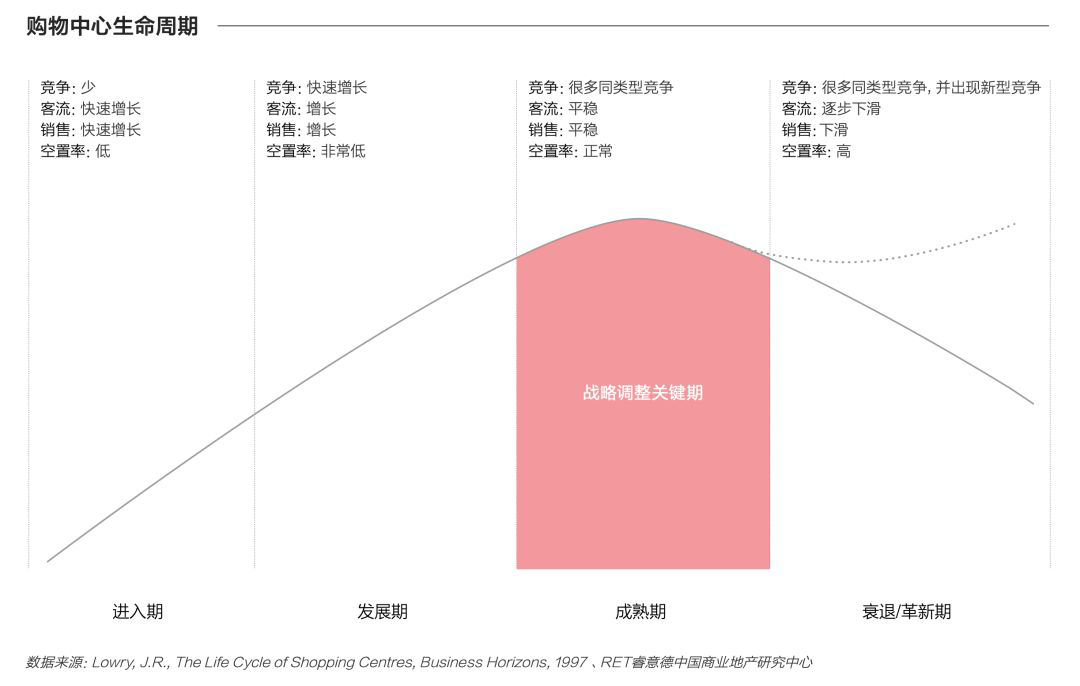

■ 行业进入成熟期,革新能力成为下一阶段兴衰分水岭

增长红利的消失导致市场容错度降低,同质化竞争加剧。特别是一线城市,已经进入购物中心发展的成熟期,步入战略调整的关键阶段:面临大量同类竞争,客流和销售的高增长盛况不再,弱势项目开始出现大量空置现象。

衰退和革新重振的行业分化即将到来,届时购物中心或改造革新进入新的增长周期,或出售变现放弃原有市场。“Dead Mall”在美国已经成为一个专有名词,用来代指那些空置率超过40%的购物中心。2014年3%的商场被认为已“死亡”,20%的商场具有“死亡”风险。存量时代改造更新成为保持项目生命力的重要手段。

进入期:购物中心出现,作为区别于传统零售形式的新型消费场所而引起广泛关注。同类竞争少,客流迅速增长,业主不断提高租金水平。

发展期:相似的购物中心不断涌现,竞争日益激烈,但同时消费者对购物中心广泛认可,旧的零售形式例如百货进入衰退期,让出其市场份额,购物中心客流和销售依然保持增长态势。开业较早的购物中心对布局进行微小改动,以使该项目在竞争市场上对消费者更具吸引力。

成熟期:出现大量同类型购物中心,市场区域重叠,产生高度竞争。旧购物中心租约到期时,品牌大量转移到新项目中,导致弱势项目空置增多。若未进行有效翻新,则陷入恶性循环。业主努力在外观、装修、内容上创造兴奋点,激发项目活力。

衰退/革新期:新的消费形式出现,设施及理念陈旧未及时翻新的购物中心首先受到冲击,客流和销售迅速下降,空置增多。业主意识到项目处于衰退期,选择大规模翻新或出售物业止损套现。

■ 我国购物中心的翻新频率远低于发达市场

购物中心的更新需求,源自其不动产属性与所处的消费行业的高速变化之间的矛盾。消费行业是变化最快的行业之一,在过去十年里购物中心经历了去主力店、电商崛起、核心购买力年轻化、快时尚的崛起与放缓等一系列的市场变化,零售业态占比一度从80%调整到40%。内容时变时新但容器却将百年长存。

运营者不仅需要保持物业硬件状况的良好,并适应新的审美偏好,更要积极拥抱新的消费趋势,在业态结构、品牌组合、主题打造、活动运营上不断为消费者创造惊喜。

购物中心的运营难度和复杂程度远超过公寓、酒店、写字楼,这也是其基于运营赋能的资产价值提升空间优于其他物业的主要原因。即使在区域市场具备一定优势的购物中心,每五到七年仍然需要进行大规模的翻新改造,以适应重大消费趋势的变化,保持项目的竞争力。

发展趋势

■ 数字一体化时代,购物中心的改造将聚焦软件升级

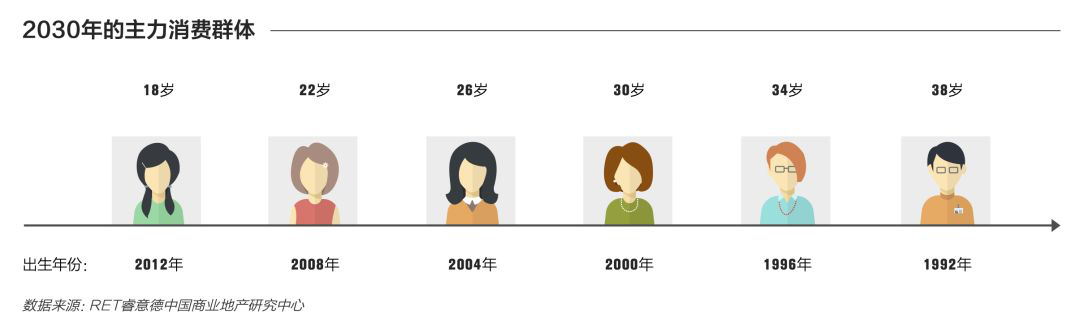

建筑内装的改造是对商场这台“电脑”的硬件升级,数字化能力的提升则是“电脑”操作系统的升级。到2030年,主力消费群体将成为数字原生代。他们生来便浸润在数字化语境之中,获取信息和连接互动的方式与上一代消费者大不相同。

在数码设备使用习惯、娱乐方式、偶像崇拜上与如今消费主力也完全不同,代际价值割裂和行为方式差异将不断加大。当前以数字移民为主力消费群体的时代,我们已经可以通过关联算法取代经验型因果推断提高商业效率。

但大部分购物中心目前的数字化进程依旧停留在会员管理系统时代,一线城市头部项目的数字化尝试则以营销为导向,通过探针、大数据围栏等方式关注人流和消费。未来随着主力消费群体的更迭和包括5G、物联网、大数据等在内的技术的商业化,数字化能力将成为提高运营效率的关键能力,也是未来购物中心改造过程中的关注重点。

■ 机构资本入局,购物中心资产流动性将显著增强

在金融去杠杆的大环境下房地产债权融资市场收紧,行业整体处在优化资产组合、积极拓展非标融资渠道的语境中。购物中心市场的大宗交易规模迅速增长,除开发商内部的变现与拓展成交外,机构投资者开始入局。

长达十余年的增量市场已累积超过5亿㎡的购物中心资产,受益于消费和投资市场的双重增长红利,规划的不合理和运营的低效并未在经营成果上显著体现。

但随着存量时代的到来竞争加剧,客流的流失和商铺的空置将逐渐加大。一方面行业聚集度将通过收并购的方式显著提升,另一方面,机构投资者将迎来大规模入局契机。

受益于城市更新背景下国家金融政策的逐渐开放,退出渠道不断丰富。目前以购物中心、写字楼等具有稳定租金收益的商业物业为底层资产的CMBS产品已经实现不断突破。购物中心的金融属性将会逐渐凸显,以价值提升为目标的运营能力持续获得关注,资产流动性将显著增强。

■ 街铺的活化与效率提升将成为下一个商业更新热点

街铺是保存商业多样性,激活商业创新,改善同质化的重要渠道:

城市更新过程中,大部分的街道不会成为历史文化保护区,但它们构成了地域文化的多样性,是城市文化认同的重要支撑,也是商业生态中创新的发源地。街铺在新创品牌孵化、商业生态创新力的激活方面具有不可替代的作用。

购物中心面临的同质化问题很重要一部分来自于品牌资源的匮乏,活跃品牌池资源有限,因此不得不花巨额招商成本引入“首店”吸引人流,再通过提高其他店铺的租金实现整体收益的提升,越来越高的租金门槛对还未规模化的本土新创品牌形成了巨大的负担,最终形成恶性循环。

街铺一方面能够为品牌提供以较低的租金成本进行试错的机会;另一方面地域特色突出、类型多样、没有经营时间限制的商店街,为品牌提供了灵活的风格和经营模式塑造背景。

街铺在行业变革中处于弱势地位,外部力量的介入将成为改造活化的重要支撑:

产权分散的街铺,面对城市和行业的更新变革,业主和开店人都处于弱势地位。城市更新过程中的士绅化问题,干扰的不只是弱势群体的生存空间,还有本土商业的多元化和创新能力。日本、台湾和香港都正在面临这一挑战。香港规模庞大的购物中心和无孔不入的社区商业,为传统商店街带来了极大的生存压力。

一方面,面对具有规模优势的连锁品牌,独立店难以形成竞争优势,无力负担资本化运作下购物中心不断增长的租金成本。另一方面,地铁与其串联的购物中心构成了一个顺畅的出行消费闭环,挤压街道的生存空间。台湾则更类似日本,在大城市和巨型商业体的双重磁吸效应下,商店街面临严峻的活化压力。

以欧美的发展经验来看,这些小店或在阵痛中消失,或转入贫民区彻底边缘化。唯一在主流文化下幸存下来的店铺,通常是阵痛之后进行精致化转型,提升效率适应新的市场的店铺。

内地在城市更新的初期,有机会通过前置考量尽量缩小士绅化对商业生态多元性的破坏:

欧美地区通过设立BID(business improvement district)针对街道的独特环境,对市政的公共服务进行补充,提高街区商业的生命力。日本通过建立商店街振兴协会,联合开店人和地方政府进行自下而上的商店街振兴。

综合来看,街区商业的振兴包含硬件维护和智力支持两个方面,例如对开店人的经营辅助、街道门店业态的整合提升和营销运营等。一方面要避免对政府过渡性补贴的依赖,以培养街道自身的生命力为最终目标。另一方面需要深入街道文化,帮助小业主和开店人形成可以持续运作的街道运营联盟。

■ 来自互联网企业的竞合,将成为存量改造市场上的中国特色效率主义道路

我国商业地产存量改造市场的开启比欧美晚近十年,这十年正是互联网飞速发展的十年。受技术和发展路径的影响,我国购物中心与西方购物中心在“增转存”阶段所面临的市场环境有较大不同。

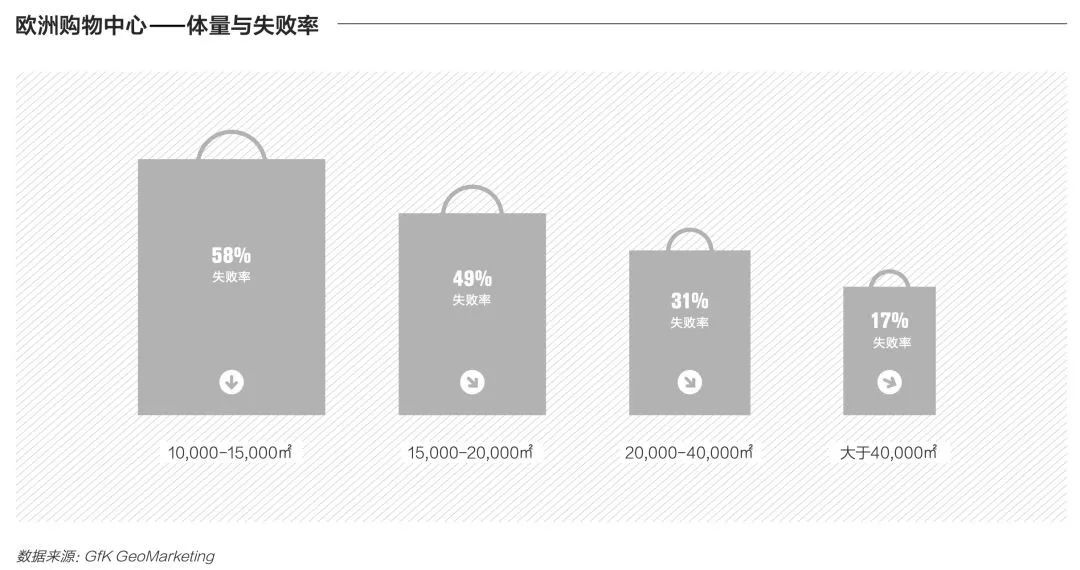

以欧洲为例,购物中心的改造方向主要是扩建和业态组合的综合提升。我国购物中心在增量时期,市场已经发生了购物型消费到体验型消费的过渡。因此在建筑的规划上反而已为改造提升预留了更大的空间。我国体量不足4万㎡的购物中心市场份额不足13%。虽然建筑冗余性能更好,但面临着严峻的品牌匮乏和消费红利消失导致的同质化竞争。

我国的数字经济规模位居全球第二。互联网技术对消费的影响,已经从平台深入到了消费行为的交互习惯。互联网的发展使电商抢占了部分实体商业份额,但也拓宽了购物中心对消费数据的可得性,提供了生鲜新零售、无人货架等新业态。

互联网企业深入实体商业的试水,以技术赋能为方向的竞合模式将继续深入,将引领我国购物中心探索数字化时代的前沿市场的开端。

江苏仁汇房地产(集团)

江苏仁汇房地产(集团)